Educación financiera en los estudiantes de pregrado de la Universidad del Quindío

Financial education in undergraduate students of the University of Quindío

Nelly Carvajal Orozco

Maribeth Arrubla Franco

Ivonne Caicedo González

Maribeth Arrubla Franco

Ivonne Caicedo González

Recibido: 12/08/2016- Aceptado: 18/10/2016

Cómo citar este artículo: Carvajal, N., Arrubla, M. y Caicedo, I. (2016). Educación financiera en los estudiantes de pregrado de la Universidad del Quindío. Sinapsis (8), 2, 99-120

Resumen

El presente trabajo, tiene como propósito analizar el nivel de educación financiera en los estudiantes de pregrado de la Universidad del Quindío de las modalidades presencial y distancia. Entre los resultados se puede evidenciar que la mayoría de los estudiantes no están realizando una planeación financiera debido al desconocimiento de las finanzas y la falta de información, llevándolos al endeudamiento excesivo y la falta de ahorro para el futuro.

Palabras clave: educación financiera, ahorro, inversión, gasto, presupuesto.

Abstract

The purpose of this study is to analyze the level of financial education in the undergraduate students of the University of Quindío in the presential and distance modalities. Among the results it can be seen that most of the students are not carrying out a financial planning due to the ignorance of the finances and the lack of information, leading them to excessive indebtedness and lack of savings for the future.

Keyword: Financial Education, saving, investment, spending, planning

JEL: A20, I20 y I21

Introducción

En la última década, América Latina ha experimentado grandes avances en las microfinanzas, de hecho algunos países han avanzado más que otros. Sin embargo, dichos avances podrían ser incluso mayores con una mayor cultura financiera en los nuevos grupos de clientes. Por otra parte, en 2008 una de las principales causas de la crisis financiera internacional de que asumió al mundo en una depresión de proporciones nunca antes vistas, fue el desconocimiento de temas básicos de la economía y finanzas, por tal motivo a falta de dichos conocimientos las personas no tomaron decisiones financieras responsables, conscientes y competentes; tal como lo ha señalado el Banco de la República y la falta de información es un factor que determina en gran parte la recurrencia de los individuos al sector financiero informal, esta decisión los lleva a incurrir en altos costos que medran en sus ya limitados ingresos y dificulta su probabilidad de generar un patrimonio propio. Esto es mucho más preocupante en el caso de países en desarrollo, pues en ellos los individuos y hogares tienen pocos recursos y pocas oportunidades en comparación con el promedio de la población, pues están expuestos a muchos riesgos ya que no poseen mucho dinero, y el poco dinero que tienen lo manejan de acuerdo con una concepción de subsistencia diaria. Por todo esto, se requiere de un buen manejo del dinero para acumular activos de todo tipo y poder preservarlos (Carbajal, 2008).

Esa evidencia de la necesidad de ofrecer educación económica y financiera (EEF) a los colombianos, junto con un marco legal favorable para su implementación y una creciente conciencia de sus efectos en el bienestar de la sociedad, han generado interés por desarrollar programas que la promuevan en algunas instituciones públicas y en entidades del sector financiero. La Organización para la Cooperación y el Desarrollo Económico (OCDE, 2005) en su documento recomendaciones de principios y buenas prácticas para la educación financiera señaló que la educación financiera debía comenzar desde el colegio. Las personas deben ser educadas sobre asuntos financieros lo más temprano posible en sus vidas. Dos son las razones principales de esta recomendación: por un lado, la importancia de enfocarse en los niños y jóvenes y, por otra, la eficiencia de proveer la educación financiera en colegios.

El esfuerzo por crear una estrategia nacional de EEF ha sido una bandera oficial en países como Brasil y la República Checa, entre otros, donde los gobiernos también han detectado, a través de encuestas y otros estudios, grandes falencias en la EEF de sus ciudadanos. Estrategias de EEF también se han implementado en países desarrollados como Estados Unidos, Canadá, Reino Unido, Nueva Zelanda e Italia, donde, pese a los altos niveles de ingreso y estándares de educación de la población, se ha hecho evidente un escaso conocimiento financiero y una baja conciencia de las consecuencias que las decisiones económicas y financieras inadecuadas pueden tener en la vida de los ciudadanos.

Comprender el campo de las finanzas es una tarea que debe comenzar desde jóvenes, para iniciar una vida saludable financieramente desde temprana edad, dado que la correcta administración de las finanzas es base para que el individuo tenga un mejor nivel y calidad de vida lo que se reflejará en una sociedad mejor informada y con una toma de mejores decisiones a nivel financiero. Finalmente, el presente escrito se muestra como resultado de investigación del proyecto “nivel de educación financiera en los estudiantes de pregrado de la Universidad del Quindío”, el cual permitirá identificar las formas de administrar el dinero, el uso de alternativas de inversión y financiación de los estudiantes.

Marco teórico

Básicamente en el marco teórico se hará una compilación de todos los referentes teóricos que sustentan, apoyan y describen el proceso de la educación financiera. La economía y la educación financiera son imprescindible para poder ejercer como ciudadano crítico en la sociedad, una sociedad inmersa en vertiginosos cambios provocados por el hecho de vivir en un mundo globalizado, donde cualquier acontecimiento que tiene lugar a miles de kilómetros tiene su repercusión en la economía local y por tanto en la sociedad ya sean estos cambios a nivel científico, económico o político. La Educación Financiera se considera como un instrumento para desenvolverse en la sociedad actual, esta formación le permitirá al individuo una mejor gestión y control de sus recursos financieros. Diversas instituciones y autores han realizado investigaciones sobre educación financiera, en primer lugar cabría plantearse qué es la Educación Financiera, la OCDE (2005) la define como:

El proceso mediante el cual los consumidores de servicios financieros/inversores mejoran su comprensión de los conceptos y productos financieros y, a través de la información, de la instrucción y/o del asesoramiento objetivo, desarrollan sus habilidades y confianza de tal manera que puedan tomar conciencia de los riesgos y oportunidades (financieros), tomar decisiones informadas, que sepan a dónde acudir para recibir ayuda, y que tomen otras medidas eficaces para mejorar su protección y bienestar financiero (OCDE, 2005: 4).

Otra definición, de acuerdo con el Banco de España (2008) señala que la educación financiera permite a los individuos mejorar la comprensión de conceptos y productos financieros, prevenir el fraude, tomar decisiones adecuadas a sus circunstancias y necesidades y evitar situaciones indeseables derivadas bien de un endeudamiento excesivo o de posiciones de riesgo inadecuadas (2008: 12). Por otra parte, Kenneth Coates, en su momento Director del Centro de Estudios Monetario Latinoamericanos, argumenta que la educación financiera puede realizarse tanto en el ámbito formal (sistema escolarizado) como en el no formal, en las diferentes etapas de la vida, por ejemplo, en los sitios de trabajo, lo que traería un efecto multiplicador en las familias. En la educación formal, los maestros son los facilitadores ideales para realizarla. Por ello, resulta importante el poder capacitarlos. El objetivo de la educación financiera, debe ser el de desarrollar en los individuos, familias y empresas, los conocimientos, capacidades y habilidades para tomar una mejor decisión en este campo (Coates, 2009)

La educación financiera se ha justificado y ha tenido mayor importancia, sobre todo a partir de la década de los noventa debido a la aparición de nuevos productos financieros, cambios en los sistemas de pensiones y en el aumento de las prácticas de créditos que requieren una mayor habilidad para su análisis (Ruiz, 2011). La educación financiera es más importante en el momento actual, que en épocas pasadas, debido al acelerado crecimiento de los mercados financieros, a la existencia de productos financieros más numerosos y más complejos, al aumento en la esperanza de vida y a los cambios en los sistemas de pensiones (AMB, 2008).

La educación económica y financiera implica la comprensión de la complejidad de fenómenos sociales, económicos, políticos, ambientales y culturales que rodean y el reconocimiento de los Derechos Económicos, Sociales, Culturales y Ambientales (DESCA), entendidos como derechos que posibilitan una vida digna: salud, educación, alimentación, vivienda y vestido, entre otros. La educación financiera es la capacidad de los individuos de obtener, entender y evaluar información relevante, necesaria para tomar decisiones conscientes de las posibles consecuencias financieras (Díaz & Pinzón, 2011: 653). Se observa que las diferentes definiciones de EEF, la entienden como un proceso de transmisión de conocimiento y desarrollo de habilidades que permitan a las personas tomar decisiones acertadas en cuanto al manejo de sus recursos financieros, lo anterior con el fin de incidir en la calidad de vida y que el efecto se refleje en las familias y en la sociedad en general., la EEF debe ser un proceso continuo y vitalicio para los individuos, quienes a través del ahorro y de la aplicación de conceptos económicos y financieros buscan garantizar su bienestar en el futuro.

Por otra parte, la crisis financiera se constituyó en un detonante mundial que antecede a la educación financiera en el siglo XX, el reto de la educación fue el de enseñar a leer y escribir, mientras que en el presente siglo es el de enseñar a cuidar y formar el patrimonio; es decir, la educación financiera (CONDUSEF, 2009). Todo nuevo referente teórico surge de la crisis o la necesidad, en este caso no se tiene que retroceder muchos años para identificar cuál fue el motivo de que la educación financiera se volviera un tema de común interés. Desde el 2007 y a raíz de las especulaciones en el mercado bursátil por el posible colapso de las hipotecas en EE.UU., trajo consigo el deterioro y posterior colapso en el sistema financiero norteamericano, sumado a esto se dio la crisis en los mercados Europeos, lo que trajo como resultado la crisis financiera internacional de 2008.

La gran lección que se derivó de estas crisis, fue el reconocer que la gran mayoría de la población no posee los conocimientos básicos para entender y manejar los productos financieros que le ofrece el mercado, por esta razón no prevén el riesgo y el impacto que esto tendrá en su economía personal a largo plazo. Además, de comprobar que el pánico por la falta de información es el detonante en las crisis financieras, lo que arrastra al sistema socioeconómico de un país a la inminente quiebra. Esto lleva a una deducción lógica, se debe enseñar a las personas (especialmente a las de estrato medio, que son el mercado del consumismo en cualquier economía) a manejar, consumir inteligentemente, cuidar y multiplicar en lugar de gastar y derrochar innecesaria y desmedidamente, su dinero, capital y patrimonio.

En Colombia la crisis financiera surgió efecto en el año 2008 cuando las llamadas “pirámides de ahorro” (Heakal, 2009) se convirtieron en la mejor opción de inversión y crecimiento de capital a corto plazo para la población de clase baja y media. Esto provocó que en menos de tres años el flujo de efectivo y la inflación crecieran considerablemente durante ese tiempo; el notable aumento en el consumo comercial daba un panorama alentador para el micro empresario y pequeños comerciantes del país, pero al mismo tiempo la demanda de mano obra cayó, tanto que no se encontraban obreros, lo que disparó el aumento en el pago de honorarios y jornales. Según el estudio conjunto adelantado por el Ministerio de Hacienda y Crédito Público, el Ministerio de Educación Nacional, el Banco de la República, la Superintendencia Financiera de Colombia, el Fondo de Garantías de Instituciones Financieras, el Fondo de Garantías de Entidades Cooperativas y el Autorregulador del Mercado de Valores; para el desarrollo de La Estrategia Nacional de Educación Económica y Financiera-EEF:

Puede decirse que con anterioridad a la declaratoria de emergencia social de 2008, las pirámides habrían captado cerca de $ 4 billones. Algunos medios afirman que esta cifra asciende a los $5 billones, lo que equivale al 10% de los depósitos de ahorro de los establecimientos bancarios con corte a diciembre de 2008. De acuerdo con el ex Superintendente de Sociedades, Hernando Ruiz, la cifra de afectados por las pirámides se acerca a 676.000 personas en todo el territorio nacional. 350.000 de los afectados corresponden a depositantes en la firma Dinero Rápido, Fácil y Efectivo (DRFE), 240.000 a la firma DMG Grupo Holding S.A. y 18.000 a Costa Caribe. (EEF, 2010: 9).

Al analizar estos datos se puede concluir que la población de bajos recursos, o clase media y baja, que en el país representan más del 70 % de la población total, consideran que la capitalización del dinero es una buena opción para mejorar su nivel y calidad de vida, solo que no entienden y no saben cómo hacerlo. Como consecuencias graves del mencionado colapso socioemocional de la época en el país, se conoció el incremento en los suicidios, desordenes psiquiátricos, condenas carcelarias por el no pago de obligaciones financieras, embargos masivos; etc., que son el resultado del sobreendeudamiento y la incapacidad para cubrirlo. Teniendo en cuenta esto y citando nuevamente el estudio para el desarrollo de La Estrategia Nacional de Educación Económica y Financiera se establece que: la recurrencia en el uso de servicios financieros informales y de vehículos de captación ilegales demuestra el alto grado de desinformación y desconocimiento financiero de la población colombiana. Es claro que estos hechos no sólo evidencian la necesidad de la EEF, sino que justifican el diseño e implementación de una estrategia de carácter nacional unificada en cuanto a sus objetivos. Estos últimos deben definirse con base en las necesidades reales de la población. (EEF 2010).

De acuerdo con los antecedentes históricos de desarrollo social y económico del país, y a raíz de las ya mencionadas crisis, el Gobierno colombiano tomó medidas contundentes para mejorar y resolver la crisis que afrontó el país debido a la falta de formación e información en temas de economía y finanzas personales. Por ello, el 15 de julio de 2009 mediante comunicado del diario oficial del congreso de la república estableció: Ley 1328 de 2009; Diario Oficial n.° 47.411 de 15 de julio de 2009/congreso de la República: Por la cual se dictan normas en materia financiera, de seguros, del mercado de valores y otras disposiciones. La finalidad de esta ley es establecer las normas, principios y reglas que puedan proteger a las personas que son consideradas como consumidores financieros, cada vez que entablen relación con entidades financieras que son vigiladas por la superintendencia bancaria, con el ánimo de ofrecer orientación, información y herramientas en favor de su defensa, como también obligaciones y alertas que le permitan al consumidor abstenerse de incurrir en un sobreendeudamiento. Además, está constituida por 8 capítulos, cada uno con sus respectivos artículos y numerales, divididos en: aspectos generales, definiciones, finalidades, sanciones, procedimientos, clausulas y prácticas abusivas, derechos y obligaciones, sistema de atención al consumidor financiero, información al consumidor financiero.

III Resultados

En este apartado se relacionan los resultados de la investigación y se desarrollan algunas definiciones y conceptos, además se realiza un análisis descriptivo de los hallazgos encontrados con la aplicación de la encuesta a los estudiantes de la metodología a distancia y presencial referente al nivel de comprensión frente la EEF. Como población objetivo, se tomaron los estudiantes de pregrado de la Universidad del Quindío; para el desarrollo se tienen en cuenta los estudiantes de todos los programas de la modalidad presencial y a distancia. Se solicita a la Oficina de Planeación y Desarrollo de la Universidad la relación de los estudiantes de pregrado activos y por programas y por centros tutoriales del año 2013-1.

Para el cálculo de la muestra, se tomaron los datos suministrados por la Oficina de Planeación y Desarrollo de la universidad del Quindío, la población total matriculada al 08 de agosto de 2013 fue de 16.365 estudiantes. Para el cálculo de la muestra inicial se aplicaron los siguientes datos: Nivel de confianza del 95 %, lo cual equivale a un z de 1.96. Una probabilidad de error de ε= 3%. N=16.365 estudiantes. Una varianza máxima de 0.25, es decir: σ2=0.25 Luego entonces la muestra inicial sería:

n= [Z2.σ2. N]/ [Z2. σ2 + (N-1).ε2]= (1.96)2x0.25x 16365/ [(1.96)2x0.25 + (16.364). (0.03)2]= 15716,946/0.9604+14.7285 = 15.716.9/15.6889= 1001.8 ≈100 →n= 1

Tabla 1. Muestra estudiantes de Distancia y Presencial

Como se observa en la tabla 2 se aplicó la encuesta por estratos a los estudiantes de la metodología a distancia y presencial los estratos 2 y 3 siendo los más representativos con un porcentaje 82,97 % y 80.3 2%, teniendo en cuenta que la Universidad del Quindío es una institución pública. Las técnicas e instrumentos tenidos en cuenta para la recolección de la información se desarrollaron de acuerdo con las características de este tipo de investigación. La información se obtuvo a través de la aplicación de una encuesta dirigida a estudiantes de pregrado de la modalidad presencial y distancia. Para la obtención de la información se establece contacto con la oficina de Planeación y Desarrollo de la universidad del Quindío suministrándonos base de datos de los estudiantes.

La técnica que se asume en esta investigación es la encuesta de aplicación o puesta en práctica de un procedimiento estandarizado para recabar información (oral o escrita) de una muestra amplia de sujetos (García, 2001; Cea, 1999). La muestra ha de ser representativa de la población de interés y la información recogida se limita a la delineada por las preguntas que componen el cuestionario precodificado, diseñado al efecto (Begoña y Quintanal, 2011). Igualmente, definen el instrumento formado por una serie de preguntas que se contestan por escrito a fin de obtener la información necesaria para la realización de la investigación. Los cuestionarios constarán de una serie de ítems, de preguntas de orden cerrado dicotómicas referidas a en qué invertir, cómo se financian y cómo administran el dinero los estudiantes de pregrado de la Universidad del Quindío. (Begoña y Quintanal, 2011).

Igualmente, para el procesamiento de la información se utilizó el EXCEL, tomando en cuenta los datos estadísticos que permiten analizar las variables de manera descriptiva. A continuación se presenta un análisis descriptivo de los hallazgos encontrados con la aplicación de la encuesta, la información es presentada por medio de tablas y gráficas, Los resultados del proyecto están estructurados en los siguientes apartados: administración del dinero y planeación financiera, ahorro y financiación de los estudiantes de pregrado de la metodología a distancia y presencial, diseño de un programa de educación financiera.

Administración del dinero y planeación financiera

Tabla 2. Ingresos percibidos

La mayor frecuencia se produjo en ingresos propios para los estudiantes de distancia en un 77,51 %, debido a la metodología la mayoría trabajan entre semana y estudian los fines de semana, en los estudiantes de presencial la mayor frecuencia se presenta en los ingresos familiares en un 66,60 %, se denota la dependencia económica de sus padres. Por otro lado, 19 estudiantes reciben ingresos de terceros como se evidencia en la tabla 3 y figura 1.

Figura 1. Ingresos percibidos

Según el equipo de investigación sociológica los ingresos familiares son “el nivel de ingresos económicos de que dispone una familia y la relación existente entre aquellos y los miembros de la familia que viven con ellos”.

Tabla 3. Ingresos y Gastos

Figura 2. Ingresos y gastos

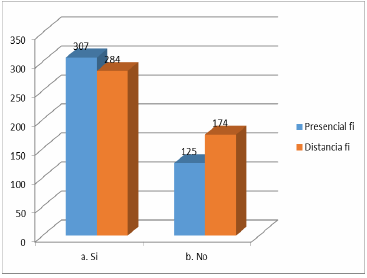

En la planeación financiera se incluyen comportamientos y actitudes relacionados con el uso del dinero y el equilibrio entre los ingresos y egresos, los datos de la encuesta evidencia un desequilibrio como se observa en las figura 3, 250 estudiantes de distancia y 209 de presencial consideran que gastan más de lo que les ingresa; aunque dicen que realizan planeación se está comprobando que están administrando eficientemente el dinero, se puede decir que una de las herramientas útiles para la administración del dinero es el presupuesto donde se planean los ingresos y egresos en un periodo determinado fundamental para tener una vida financiera saludable.

Tabla 4. Programación de los ingresos

El pago de deudas es el rubro más alto para los estudiantes de distancia, se denota el endeudamiento excesivo, 212 estudiantes destinan sus ingresos para pagar deudas. El rubro de mayor frecuencia para los estudiantes de la metodología presencial es el ahorro, esto se debe a la dependencia económica de sus padres son ellos los que cubren sus gastos. Se puede observar la relación con la teoría de Maslow relacionada con la satisfacción de las necesidades básicas cuando destinan sus ingresos a gastos de sostenimientoSegún (Arthur y Pennance, 1988). La deuda es “una suma de dinero, bienes o servicios que una persona u organización debe a otra. La sociedad económica moderna se basa en gran parte sobre las deudas a corto o largo plazo. Son relativamente pocas las transacciones que se pagan con efectivo. El crédito se emplea para comprar casas y otros edificios, bienes de consumo duraderos, plantas y maquinaria industrial, ropa, alimentos, etc.

Según (Arthur y Pennance, 1988). La deuda es “una suma de dinero, bienes o servicios que una persona u organización debe a otra. La sociedad económica moderna se basa en gran parte sobre las deudas a corto o largo plazo. Son relativamente pocas las transacciones que se pagan con efectivo. El crédito se emplea para comprar casas y otros edificios, bienes de consumo duraderos, plantas y maquinaria industrial, ropa, alimentos, etc.

Ahorro estudiantes de pregrado de la Uuniversidad del Quindío

Lexis 22 Diccionario Enciclopédico. Volumen 1. Barcelona, del Círculo de Lectores S.A. define ahorro como “parte de los ingresos de un individuo o nación que no ha sido dedicada al consumo y que no es conservada de forma improductiva. Sus formas principales son las cuentas de ahorros y la compra de acciones.

Según (Escobar, H y Cuartas, V) el ahorro “Parte del ingreso disponible presente de un agente económico que no es gastado en consumo; requiere suprimir un consumo actual y diferido para algún momento en el futuro.

Por otra parte, el Banco interamericano de desarrollo (BID) Rural, considera el ahorro como la parte del ingreso que no se consume en el presente y que puede ser utilizada en consumo o inversión, en el futuro.

Se puede concluir que el papel que tiene el ahorro es el sacrificio de consumo presente, para un bienestar en el futuro, Por lo tanto en aquellos momentos de prosperidad económica, ahorrar permitirá acumular recursos adicionales para cuando llegue el momento de crisis, de ajustes, el monto ahorrado puede ayudar a que no exista un profundo efecto negativo, por ejemplo un incremento mayor de los gastos con respecto del Ingreso. Por ende el ahorro permite mayor seguridad financiera a quien lo realiza.

Igualmente, el ahorro genera la posibilidad de tener un nivel de consumo más alto en un futuro, aunque no es definitivo, porque si el ahorro solo fuese realizado con la intención de postergar el consumo, resultaría que el ahorro neto sería nulo, ya que de todas maneras se consume; y en cuanto a nivel nacional el ahorro influye positivamente porque si existen los depósitos de los ahorradores, de las cuales hacen uso las entidades financieras, éstos pueden ofrecer créditos, y así generar recursos, no todos los empresarios tienen el capital propio disponible para invertir, necesitarán del apalancamiento de una entidad financiera, para continuar con su expansión y evolución económica; por consiguiente si se establece una situación precaria de ahorro, esta afectará los recursos directos para los créditos, ocasionando una significativa reducción de gasto, consumo e inversión, y por ende debilitando la economía nacional. Siendo aún más explícito, el ahorro posibilita la oferta de recursos para crédito, y como consecuencia se esperaría una disminución en las tasas de interés.

Tabla 5. Ahorro

Figura 4. Ahorro

De los 194 estudiantes de la metodología presencial, 115 que ahorran lo hacen en:

Tabla 6. Métodos de Ahorro

Tabla 7. Porcentaje de ahorro

Figura 5. Porcentaje de ahorro

De los 194 estudiantes de la metodología presencial que ahorran lo hacen de acuerdo con los siguientes porcentajes de ahorro, 81 estudiantes ahorran menos del 10 %, 76 estudiantes entre 10 % y 20 % y 37 más 30 %, los 157 estudiantes de distancia el de mayor frecuencia es en CDT y 45 de ellos en fondos de empleados, 100 de ellos destinan menos del 10 % de sus ingresos para el ahorro y 37 de ellos más del 20 %.

Financiación de los estudiantes de pregrado de la Universidad del Quindío

En este apartado se analizan las obligaciones o deudas que tienen los estudiantes, capacidad de pago y los créditos más utilizados para ello se define el concepto de deuda y obligación financiera. Según Escobar y Cuartas, la obligación financiera es “un compromiso en que se reconocen deudas o se compromete su pago u otra prestación o entrega. En términos contables, las obligaciones están constituidas por el pasivo de una empresa. Por otro lado, Ramírez (2008) enuncia que un crédito gota a gota es una manera alterna e informal de acceder a créditos de manera fácil y rápida pero pagando intereses usureros. Se llama gota a gota porque el pago del préstamo se hace diariamente de manera que se asegura que la gente no se atrase en el pago del monto de la deuda.

Tabla 8. Créditos formales e informales

De los estudiantes encuestados, 731 acuden a amigos y familiares para realizar un crédito como se evidencia en la tabla 8; acceden a créditos informales y 86 de ellos recurren al gota a gota, cuando utilizan este medio corren el riesgo de perder el capital obtenido ellos argumentaron que no tienen que hacer muchos trámites, pero pagan intereses muy altos. 232 lo hacen con entidad financiera con los siguientes productos: tarjetas de crédito 140 estudiantes, crédito estudiantil 54 estudiantes y 12 estudiantes crédito de libre inversión ver figura 8.

Figura 6. Tipos de créditos con entidad financiera

Diseño de un programa de educación financiera

Tabla 10. Participación programa de educación financiera

Figura 7. Participación Programa de Educación Financiera

En este apartado se analiza como los estudiantes están interesados en participar en un programa de educación financiera (como se aprecia en la figura 7, tabla 10), se evidencia la necesidad de la inclusión de la educación financiera en los currículos académicos y el fomento de una cultura financiera, dado que de los estudiantes encuestados de pregrado de la Universidad del Quindío donde 591 están interesados en participar en un programa de educación financiera. Con la investigación se han obtenido los elementos de una toma de decisiones desde el punto de vista clásico, al definir el problema claramente, conocer todas las alternativas posibles y sus consecuencias, para escoger la alternativa óptima y formular la acción administrativa como se observa en la tabla 10.

Tabla 11. Oportunidades de mejora

Figura 8. Beneficios de la Educación Financiera

IV. Discusión

Los resultados encontrados analizados, presentan relación con algunas teorías acerca de la educación financiera y su concordancia con la administración y toma de decisiones como son:

Falta de educación financiera relacionada con la teoría de MASLOW

La conducta humana se fundamenta en la satisfacción de necesidades en forma progresiva y acorde a la jerarquía de necesidades de Maslow, la cual, por cierto es bastante aceptada dentro de las teorías administrativas acerca de la motivación humana por ofrecer un esquema orientador y útil para la actuación del administrador.(Coulter, 2005). Por ende, todo ser humano posee necesidades primarias y secundarias, en las primeras se clasifican las necesidades fisiológicas asociadas a las necesidades de alimento, descanso, ropa, sexo, entre otras y de seguridad, la cual contempla satisfacción de necesidades de seguridad, protección contra el peligro, enfermedad, incertidumbre y desempleo y en las segundas se encuentran necesidades sociales, las cuales generan relaciones, amistad, aceptación, afecto, compresión y consideración, a su vez las necesidades de estima contempla la satisfacción del ego, orgullo, estatus y prestigio, autorrespeto, reconocimiento, confianza, progreso, aprecio, admiración de sus semejantes y finalmente las necesidades de autorrealización que atañe a lograr en el individuo un desarrollo personal, excelencia personal, competencia y experiencia (Chiavenato, 2004).

De la jerarquía de necesidades postulada por Maslow frente al proyecto de investigación, y con base en los resultados se enmarcan las nuevas tendencia de la motivación humana como un acople significativo para generar conciencia social en torno a la educación financiera como motor conductor a la satisfacción de las necesidades. La educación financiera ha de ser parte de las necesidades fisiológicas de todo ser humano, y en esa hipótesis se fundamenta la investigación para fundamentar la cátedra de educación financiera en la totalidad de los estudiantes de pregrado a través de un curso virtual en la Universidad del Quindío. Toda vez, que al afianzar una cultura de educación financiera en los estudiantes en asocio a la satisfacción de necesidades primarias (fisiológicas y de seguridad) permite planear los recursos financieros eficientemente y elevar la satisfacción de necesidades a un nivel secundario en forma progresiva y consistente dotando de herramientas financieras básicas como el presupuesto con la asignación de recursos detallados y priorizando los gastos a nivel de finanzas personales con la meta de lograr un ahorro y de esta manera los estudiantes alcanzarían satisfacer necesidades sociales, de estima y de autorrealización con calidad de vida y permanencia.

Falta de educación financiera relacionada con la teoría de las decisiones

De acuerdo con Tersine et al. (1973), toda decisión implica seis elementos: tomador de la decisión, objetivos, preferencias, estrategia, situación, resultado y por ende la organización se considera como un sistema de decisiones; postulado que al asemejarse con la educación financiera genera su ausencia en los estudiantes de pregrado la Universidad del Quindío de una manera asociada al entorno en donde la cultura por temas de finanzas no ha sido contemplado en los niveles de educación básica, primaria y media. En el ámbito universitario si el estudiante no hace parte de los programas de ciencias económicas, administrativas, contables y financieras o afines la formación en temas de educación financiera es mínima.

Fijar una estrategia clara a través del mecanismo de cursos virtuales para generar valor en la educación financiera hacia un impacto en los estudiantes brindando competencias para responder a forjar una cultura de ahorro, elaborar presupuestos acordes a las demanda de necesidades de los estudiantes para desarrollar su proyecto de vida, apropiar herramientas de las matemáticas financieras a través de Excel u otros aplicativos, dominio de inversiones y la trascendencia del valor del dinero en el tiempo, entre otros elementos. También, se realizan en forma paralela a la teoría de las decisiones, puesto que la educación financiera es de actuar real al entorno del estudiante y mide el impacto de toma de decisiones financiera; siendo quizás este el pilar para generar confianza en la investigación aplicada.

La ausencia de educación financiera recae en la carencia de los escenarios de toma de decisiones que a diario los estudiantes enfrentan desde tomar el transporte, comprar el almuerzo, pagar las fotocopias, adquirir un texto hasta la complejidad de una salida pedagógica o asistir a un seminario. Como derivación de la teoría de las decisiones, la educación financiera actual en los estudiantes de la Universidad del Quindío de pregrado se ubican actualmente desde el punto de vista conductista ya que existe el problema objeto de investigación con un conocimiento limitado de las posibles alternativas y sus consecuencias la cual requiere una acción administrativa.

Además, diversos han sido los estudios que han tratado de investigar la relación entre la educación financiera y el comportamiento financiero en distintos ámbitos; en el trabajo de Lusardi y Mitchell (2006), en el que se explotan datos del programa Health and Retirement Study (HRS) estadounidense correspondientes al año 2004, se analizan los niveles de alfabetización financiera entre los individuos mayores de 50 años. Las principales conclusiones que las autoras obtienen son, en primer lugar, que los conocimientos a nivel financiero (interés compuesto o inflación, por ejemplo) son realmente escasos y, en segundo lugar, que los conocimientos financieros y la planificación de la jubilación tienen una clara correlación positiva. Asimismo, aquellos individuos con niveles más elevados de conocimientos financieros tienden a invertir en productos de operativa más sofisticada, como las acciones.

Por otro lado, en el trabajo de Flores, Azucena y Damián (2011) sobre la educación financiera en estudiantes de educación básica. Un diagnóstico comparativo entre escuelas urbanas y rurales se realizó del nivel de EF presente en los estudiantes de quinto y sexto grado de una Escuela Primaria Urbana Pública (EPUP) y de otras dos Escuelas Primarias Rurales (EPR), del municipio de San Juan Bautista Tuxtepec, Oaxaca, con la finalidad de identificar qué variables de EF, y en qué medida, las han asimilado del contexto, en el que concluyeron según la puntuación media de los 35 ítems que conformaron la escala, los niños alcanzan una media de 2.40, considerada aceptable al superar el rango de plausible (2), evidenciando la existencia de conocimientos generales de EF. Lo anterior se confirma al conocer las puntuaciones medias de las siete variables de EF, ya que éstas oscilan entre los rangos plausible (2) a adecuada (3).

De igual manera, el organismo internacional que ha promovido de una forma más intensa la evaluación de los niveles de educación financiera y el estudio de sus consecuencias sobre las decisiones de inversión ha sido la Organización para la Cooperación y el Desarrollo Económicos (OCDE), constituye una referencia indispensable en esta área el estudio realizado por este organismo en 2005 con el título de «Improving Financial Literacy. Analysis of Issues and Policies» traducido al español como Mejorar la Alfabetización Financiera: Análisis de Temas y Políticas, en este se presentan los resultados de trabajos realizados en 15 países pertenecientes a la OCDE sobre los niveles de alfabetización financiera de los individuos y los efectos de los programas de educación llevados a cabo en estos países. Las conclusiones obtenidas, que son relativamente similares en las distintas jurisdicciones, apuntan a que:

* Los conocimientos financieros de los consumidores y potenciales inversores son, en términos generales, relativamente escasos.

* Los individuos creen que la información financiera es difícil tanto de obtener como de comprender.

* En general, los individuos sobrevaloran sus conocimientos en materia financiera, es decir, se sienten más capacitados en cuestiones financieras de lo que lo están en realidad.

* Gran parte de la población tiene dificultades para gestionar su situación financiera, asimilar la información que está a su alcance y evaluar los riesgos que está asumiendo.

* La planificación de la mayoría de hogares es escasa, con lo que las probabilidades de endeudarse de una forma precipitada sin medir las consecuencias y/o tener dificultades ante situaciones extraordinarias son elevadas.

* Se observa una elevada correlación positiva entre los conocimientos financieros y el estatus socioeconómico de los consumidores, por lo que son los hogares con los niveles de renta y riqueza más bajos los que presentan las mayores carencias en términos de educación financiera.

La OCDE recomienda que la enseñanza de la educación financiera comience tan pronto como sea posible desde la escuela. Así se ha plasmado en el Informe PISA (Programme for International Student Assesment) para el año 2012, que evaluó por primera vez las competencias financieras de los estudiantes de 15 años. En cierta medida, esto representó un impulso para que los países desarrollaran una estrategia para la educación financiera desde el currículo escolar. Finalmente, hay que resaltar el trabajo de Leskinen y Raijas (2006), quienes utilizan la teoría microeconómica para desarrollar un marco conceptual en el que la capacidad financiera de los agentes depende de la edad, escolaridad e ingreso, entre otros. Los autores concluyen que la capacidad financiera es un concepto dinámico, y que se deben desarrollar programas y políticas acordes tanto a los factores socioeconómicos de las personas, como a la etapa en que se encuentran en su ciclo de vida

V. Conclusiones

Se identificaron las formas de administrar el dinero que tienen los estudiantes de pregrado de la universidad del Quindío, desarrollándose un programa sobre planeación financiera basada en el presupuesto lo que permitirá tomar decisiones más acertadas. Se reconocieron las alternativas de inversión y financiación que utilizan los estudiantes de pregrado de la Universidad del Quindío, donde se evidenció que los estudiantes no tienen capacidad de ahorro y presentan un endeudamiento excesivo, de acuerdo con estos hallazgos se presenta propuesta de la electiva de educación financiera para todas las facultades de la Universidad del Quindío y la propuesta de creación de un portal web Edufiquindio.

Aun no hay un dominio de conceptos financieros básicos, puesto que no se ha definido como una competencia básica, que debe tener cualquier profesional, esta situación contradice la cultura de emprendimiento, la cual ha sido apoyada por instituciones educativas. No es posible ser un emprendedor, inversor o empresario sin tener capacidades financieras. Por último, de acuerdo con los resultados de la investigación se concluye que se deben tomar acciones que se deben implementar desde las Instituciones de Educación Superior, para orientar los hábitos de consumo inteligente, cultura del ahorro y del seguro, manejo responsable del crédito, independencia financiera, y conocimientos que conduzcan a los estudiantes al logro de las metas de sus proyectos de vida. Una persona educada financieramente, tendrá menor probabilidad de fracasar.

VI. Referencias Bibliográficas

AMB. (2008). Programa de educación financiera de la Asociación de Bancos de México: Acciones y retos AMB Recuperado, de http://www.banxico.org.mx/publicacionesdiscursos/publicaciones/seminarios/modernizacion-e-inclusion-financiera-en-america-la/%7BD7A93048-E8D6-B567-FC12-13E8A568B29E%7D.pdf

ASOBANCARIA (2009). Estrategia Nacional de Educación Económica y Financiera Una propuesta para su implantación en Colombia La ley 1328. Bogotá: Ministerio de Educación Nacional

Carbajal et al. (2008), Educación Financiera y Bancarización en México. Recuperado de http://www.ceede.org.pe/download/DTN9_Educacion_Financiera_Bancarizacion.pdf

Begoña, D y Quintanal, J. (2011). Métodos de investigación y diagnóstico de la educación MIDE. Recuperado de http://brayebran.aprenderapensar.net/files/2010/10/TECNICAS-DE-INVEST.pdf.

Banco de España (2008). Plan de Educación Financiera 2008-2012 Banco de España. Recuperado http://www.bde.es/webbde/es/secciones/prensa/EdU_Financiera_final.pdf

Ley 1328 (2009). Por la cual se dictan normas en materia financiera, de seguros, del mercado de valores y otras disposiciones, Julio 15 de 2010

Chiavenato, I. (2008). Teoría General de la Administración. Bogotá: Mc Graw Hill Education.

Coates, K. (2009). Educación Financiera: Temas y Desafíos para América Latina [OECD Recuperado de http://www.oecd.org/dataoecd/16/20/44264471.pdf

CONDUSEF. (2009). La cultura financiera en México CONDUSEF. Recuperado de http://www.derecho.unam.mx/DUAD/boletin/pdf/_09-2/cult-finan_17-Feb.pdf

Decenzo, R. (2008). Fundamentos de Administración. Ciudad de México: Pearson

Díaz, A. y Pinzo, M. (2011). Perspectivas y retos del sector asegurador Educación financiera en seguros en Colombia Experiencias, lecciones y perspectivas. Recuperado de http://www.fasecolda.com/files/9413/9101/6688/educacion_financiera_en_seguros_en_colombia.pdf

Escobar, H. y Cuartas, V. (2006). Diccionario Económico Financiero. Medellín: Sello Editorial.

Huchín, L. y Simón, J. (2011). La Educación Económica y Financiera en estudiantes de educación básica un diagnóstico comparativo entre escuelas urbanas y rurales Revista Ciencias Estratégicas 19 (25) 11-34

Heakal, R. (2009). ¿What is a Pyramid Scheme? Investopedia Recuperado de: http://www.investopedia.com/articles/04/042104.asp

Chiavenato, I. (2012). Teoría General de la Administración. Mc Graw Hill: Ciudad de México

Lusardi, A. y Mitchell, O. (2006). Financial Literacy and Planning: Implications for Retirement Wellbeing NBER. Recuperado de http://www.nber.org/papers/w17078

Leskinen, J. y Raijas, A. (2006). Consumer financial capability - a life cycle approach. En Consumer Financial Capability: Empowering European Consumers

OCDE (2005). Recomendación del Consejo sobre principios y buenas prácticas para la concienciación y educación financieras OCDE. Recuperado de http://www.finanzasparatodos.es/comun/pdf_varios/5_PEFPrincipios_de_Alto_Nivel_sobre_Estrategias_Nacionales_de_Educacixn_Financiera.pdf

OECD (2005, 25 de julio). Recommendation on Principles and Good Practices for Financial OCDE. Recuperado de http://www.oecd.org/dataoecd/7/17/35108560.pdf

OECD. (Noviembre de 2005) Mejorar la Alfabetización Financiera: Análisis de Temas y Políticas OCDE. Recuperado de https://translate.google.com.co/translate?hl=es&sl=en&u=http://www.oecd.org/finance/financial-education/improvingfinancialliteracyanalysisofissuesandpolicies.htm&prev=search

Ramírez, M. (2008). Legitimidad, complicidad y conspiración: La emergencia de una nueva forma económica en los márgenes del estado en Colombia. Bogotá: ICANH,

Ramírez, H. (2011). Conceptos de educación financiera EUMED. Recuperado de http://www.eumed.net/cursecon/ecolat/mx/2011/hrr.htm

Seldon, A. y Pennance, F (1984). Diccionario de economía una exposición alfabética de conceptos económicos y su aplicación. Barcelona, Ediciones Orbis.

Tersine, R (2008). Organization Decision Theory –A Synthesis”, en Managment, Homewood. Madrid: McGraw-Hill

Enlaces refback

- No hay ningún enlace refback.